Примеры использования функции вероятность для расчетов в Excel

Стоит отметить, что используются часто в Excel и другие статистические функции, к примеру:

Функция выполняет вычисление вероятности того, что значения с интервала находятся в заданных пределах. В случае, если верхний предел не будет задан, то будет возвращена вероятность того, что значения аргумента x_интервал будет равно значению аргумента под названием нижний_предел.

Вычисление процента вероятности события в Excel

Пример 1. Дана таблица диапазона числовых значений, а также вероятностей, которые им соответствуют:

Необходимо при использовании данной статистической функции вычислить вероятность события, что значение с указанного интервала входит в интервал .

Для этого введем функцию со следующими аргументами:

- х_интервал – это начальные данные (0, …, 4);

- интервал вероятностей является множеством вероятностей для начальных данных (0,15; 0,1; 0,15; 0,2; 0,4);

- нижний предел равен значению 1;

- верхний предел равен 4.

В результате выполненных вычислений получим:

Пример 2. В условии предыдущего примера нужно вычислить вероятность события «значение х равно 4».

Введем в ячейку С3 введем функцию с такими аргументами:

- х_интервал – начальные параметры (0, …, 4);

- интервал вероятностей – совокупность вероятностей для параметров (0,1; 0,15; 0,2; 0,15; 0,4);

- нижний предел – 4;

В данном примере верхний предел не указан, поскольку необходимо конкретное значение вероятности, а именно для значения 4.

использованная литература

- ^ Папулис, Афанасий Папулис; Пиллаи, С. Унникришна (2002). Вероятность, случайные величины и случайные процессы (4-е изд.). Бостон: Макгроу-Хилл. ISBN 0-07-366011-6.

- ^ «Распределение Рэлея — MATLAB и Simulink — MathWorks Australia» . www.mathworks.com.au .

- ^ Jiang, R .; Мурти, DNP (2011). «Исследование параметра формы Вейбулла: свойства и значение». Надежность и безопасность системы . 96 (12): 1619–26. DOI10.1016 / j.ress.2011.09.003 .

- ^ Eliazar, Идо (ноябрь 2017). «Закон Линди». Physica A: Статистическая механика и ее приложения . 486 : 797–805. Bibcode2017PhyA..486..797E . DOI10.1016 / j.physa.2017.05.077 .

- ^ Коллетт, Дэвид (2015). Моделирование данных о выживаемости в медицинских исследованиях (3-е изд.). Бока-Ратон: Чепмен и Холл / CRC. ISBN 978-1439856789.

- ^ Кэмерон, AC; Триведи, ПК (2005). Микроэконометрика: методы и приложения . п. 584. ISBN 978-0-521-84805-3.

- ^ Kalbfleisch, JD; Прентис, Р.Л. (2002). Статистический анализ данных наработки на отказ (2-е изд.). Хобокен, Нью-Джерси: Дж. Вили. ISBN 978-0-471-36357-6. OCLC 50124320 .

- ^ Therneau, Т. (2020). «Пакет для анализа выживаемости в R.» Пакет R версии 3.1.

- ^ a b c Джонсон, Коц и Балакришнан 1994

- ^ См. ( Cheng, Tellambura & Beaulieu 2004 )для случая, когда k является целым числом, и ( Sagias & Karagiannidis 2005 ) для рационального случая. harv error: no target: CITEREFChengTellamburaBeaulieu2004 (help)

- ^ a b Сорнетт, Д. (2004). Критические явления в естествознании: хаос, фракталы, самоорганизация и беспорядок ..

- ^ «1.3.3.30. График Вейбулла» . www.itl.nist.gov .

- ^ Уэйн Нельсон (2004) Анализ данных прикладной жизни . Wiley-Blackwell ISBN 0-471-64462-5

- ^ Bauckhage, Кристиан (2013). «Вычисление расхождения Кульбака-Лейблера между двумя распределениями Вейбулла». arXiv1310.3713cs.IT

- ^ «CumFreq, Распределение вероятности, бесплатное программное обеспечение, совокупная частота» .

- ^ а б Ли, Се Юн; Маллик, Бани (2021). «Байесовское иерархическое моделирование: применение к результатам добычи в сланцах Игл Форд в Южном Техасе» . Санкхья Б . DOI10.1007 / s13571-020-00245-8 .

- ^ «Распределение скорости ветра Weibull — REUK.co.uk» . www.reuk.co.uk .

- ^ Лю, Чао; White, Ryen W .; Дюмэ, Сьюзен (19 июля 2010 г.). Понимание поведения при просмотре веб-страниц с помощью анализа времени ожидания по Вейбуллу . ACM. С. 379–386. DOI10.1145 / 1835449.1835513 . ISBN 9781450301534.

- ^ Шариф, М. Наваз; Ислам, М. Назрул (1980). «Распределение Вейбулла как общая модель для прогнозирования технологических изменений». Технологическое прогнозирование и социальные изменения . 18 (3): 247–56. DOI10.1016 / 0040-1625 (80) 90026-8 .

- ^ Остин, LG; Климпель, Р.Р .; Лаки, PT (1984). Технологический процесс уменьшения размера . Хобокен, Нью-Джерси: ISBN Guinn Printing Inc. 0-89520-421-5.

- Перейти ↑ Chandrashekar, S. (1943). «Стохастические задачи физики и астрономии». Обзоры современной физики . 15 (1): 86.

- ^ «Системная эволюция и надежность систем» . Сысева (Бельгия). 01.01.2010.

- ^ Монтгомери, Дуглас (2012-06-19). Введение в статистический контроль качества . : Джон Вили. п. 95. ISBN 9781118146811.

- ^ Chatfield, C .; Гудхардт, GJ (1973). «Модель потребительских покупок с Erlang Interpurchase Times». Журнал Американской статистической ассоциации . 68 (344): 828–835. DOI10.1080 / 01621459.1973.10481432 .

Заговор Вейбулла

Соответствие распределения Вейбулла данным можно визуально оценить с помощью графика Вейбулла. График Вейбулла — это график эмпирической кумулятивной функции распределения данных по специальным осям в виде графика QQ . Оси против . Причина такой замены переменных заключается в том, что кумулятивная функция распределения может быть линеаризована:F^(x){\displaystyle {\widehat {F}}(x)}ln(−ln(1−F^(x))){\displaystyle \ln(-\ln(1-{\widehat {F}}(x)))}ln(x){\displaystyle \ln(x)}

- F(x)=1−e−(xλ)k−ln(1−F(x))=(xλ)kln(−ln(1−F(x)))⏟’y’=klnx⏟’mx’−klnλ⏟’c'{\displaystyle {\begin{aligned}F(x)&=1-e^{-(x/\lambda )^{k}}\\-\ln(1-F(x))&=(x/\lambda )^{k}\\\underbrace {\ln(-\ln(1-F(x)))} _{\textrm {‘y’}}&=\underbrace {k\ln x} _{\textrm {‘mx’}}-\underbrace {k\ln \lambda } _{\textrm {‘c’}}\end{aligned}}}

который можно увидеть в стандартной форме прямой линии. Следовательно, если данные получены из распределения Вейбулла, то на графике Вейбулла ожидается прямая линия.

Существуют различные подходы к получению эмпирической функции распределения из данных: один метод состоит в том, чтобы получить вертикальную координату для каждой точки, используя где — ранг точки данных, а — количество точек данных. F^=i−0.3n+0.4{\displaystyle {\widehat {F}}={\frac {i-0.3}{n+0.4}}}i{\displaystyle i}n{\displaystyle n}

Линейная регрессия также может использоваться для численной оценки степени соответствия и оценки параметров распределения Вейбулла. Градиент напрямую информирует о параметре формы, и параметр масштаба также может быть выведен.k{\displaystyle k}λ{\displaystyle \lambda }

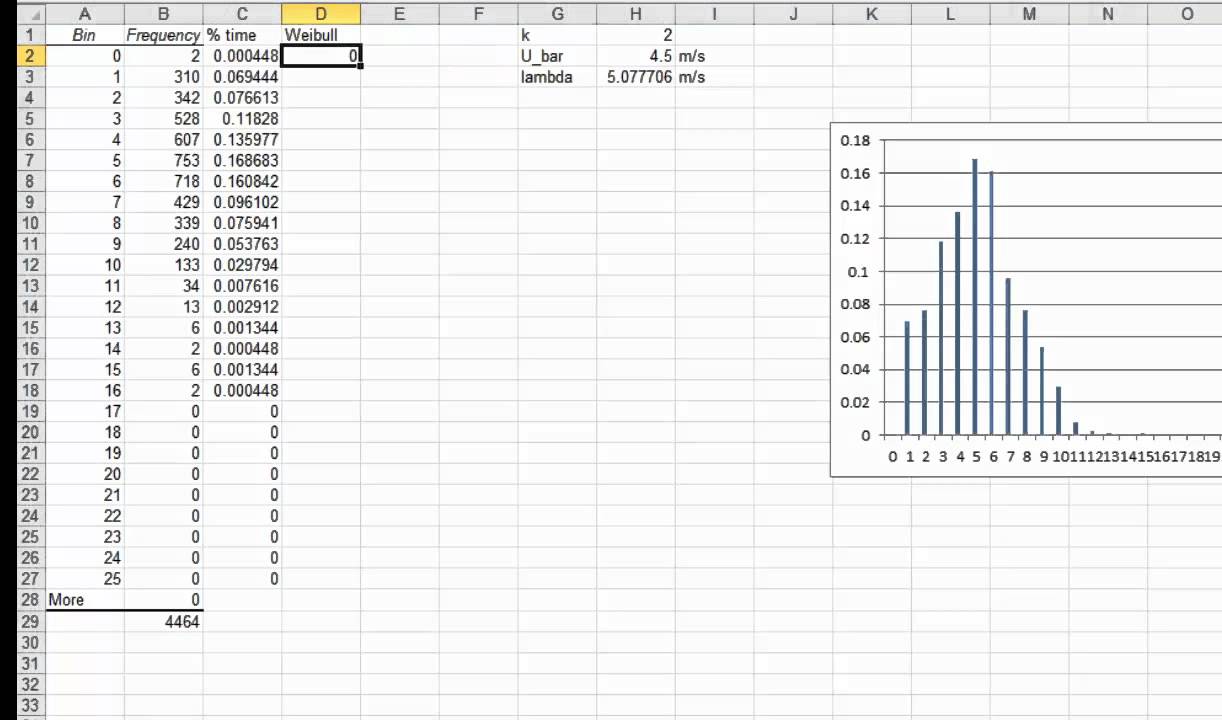

Вейбулла распределение

Эго распределение промежуточное между экспоненциальным и нормальным. Определяется оно двумя параметрами (при двухпараметрическом распределении): параметром масштаба а, характеризующим степень растянутости кривой распределения вдоль оси / и связанным со средним значением случайной величины Гср; параметром формы распределения Ь, определяющим кривую плотности / (/).

Распределение Вейбулла получило широкое распространение при расчетах надежности, поскольку подбором параметров а и b можно добиться более полного соответствия теоретического закона распределения опытным данным.

Распределение Вейбулла для наработки до отказа (на отказ) элементов оборудования тепловоза имеет место при отказах различной физической природы (износ, старение, механические и электрические перегрузки).

Распределения Вейбулла и логарифмически-нормальное использовались, в частности, для оценки вероятностей сильных пожаров на территории Российской Федерации. Параметры распределений были определены на основе статистической информации о последствиях взрывов и пожаров за 1991 — 1996 гг. Полученные результаты представлены в табл. 3.4.

| Распределение Вейбулла |

Следует иметь в виду, что распределение Рэлея применимо к описанию распределения высот ветровых волн только в том случае, если Н = 2а. Это соотношение не выполняется, прежде всего, в прибрежной зоне, т. е. там, где колебания водной поверхности относительно невозмущенного уровня заведомо несимметричны относительно невозмущенного уровня. Для описания распределения высот волн в условиях мелководья иногда используют распределение Вейбулла, которое при определенных условиях переходит в распределения Рэлея.

Кроме биномиального закона распределения вероятностей в теории риск-анализа при оценках рисков экономических потерь, обусловленных неблагоприятными событиями типа природных и техногенных чрезвычайных ситуаций, часто используются законы распределения Пуассона, Вейбулла и логарифми-чески-нормальное распределение.

Возможности и универсальность распределения Вейбулла видны из того, что при Ь= 1 распределение превращается в экспоненциальное, а при Ь >3,3 близко к нормальному.

| Дифференциальная функция где Г (г) — гамма-функция . распределения Вейбулла При / |

Основа метода заключается в приравнивании теоретических моментов распределения к соответствующим эмпирическим моментам и в определении параметров распределений из полученных уравнений, которые составляются по числу неизвестных параметров распределения.

Ресурс элементов, отказы которых возникают в результате реализации схемы действия нескольких причин, часто с достаточной точностью могут быть описаны распределением Вейбулла.

Для описания связи между дозой и откликом на нее предложено несколько математических моделей. Ниже рассматриваются две из них — модель оценки риска с использованием распределения Вейбулла-Гнеденко и линейно-квадратичная модель.

Время безотказной работы, наработка на отказ, время восстановления после отказа наиболее часто распределяются по следующим законам: экспоненциальному, нормальному, логарифмически-нормаль-ному, гамма-распределению, Вейбулла, Рэлея. Использование нескольких законов распределений обусловлено большим различием условий связи элементов оборудования тепловозов (механическое, электрическое и др.), физической природой отказов и неоднородностью ситуаций восстановления тепловозов после отказов.

Комбинаторика и вероятность

Ниже вы найдете основные формулы Excel, которые могут применяться при решении вероятностных задач и задач по комбинаторике.

| ЧИСЛКОМБ / COMBIN |

Возвращает количество сочетаний без повторений. |

| ФАКТР / FACT |

Вычисляет факториал числа. |

| СЛЧИС / RAND |

Выдает случайное число в интервале от 0 до 1 (равномерно распределенное). |

| СЛУЧМЕЖДУ / RANDBETVEEN |

Выдает случайное число в заданном интервале. |

| БИНОМРАСП / BINOMDIST |

Вычисляет отдельное значение биномиального распределения. |

| ГИПЕРГЕОМЕТ / HYRGEOMDIST |

Определяет гипергеометрическое распределение. |

| НОРМРАСП / NORMDIST |

Вычисляет значение нормальной функции распределения. |

| НОРМОБР / NORMINV |

Выдает обратное нормальное распределение. |

| НОРМСТРАСП / NORMSDIST |

Выдает стандартное нормальное интегральное распределение. |

| НОРМСТОБР / NORMSINV |

Выдает обратное значение стандартного нормального распределения. |

| ПЕРЕСТ / PERMUT |

Находит количество размещений без повторений |

| ВЕРОЯТНОСТЬ / PROB |

Определяет вероятность того, что значение из диапазона находится внутри заданных пределов. |

Подробнее: Формулы комбинаторики в Excel.

Подробно решим ваши задачи по теории вероятностей

Экспоненциальное распределение. Непрерывные распределения в EXCEL

history 8 ноября 2016 г.

Рассмотрим Экспоненциальное распределение, вычислим его математическое ожидание, дисперсию, медиану. С помощью функции MS EXCEL ЭКСП.РАСП() построим графики функции распределения и плотности вероятности. Сгенерируем массив случайных чисел и произведем оценку параметра распределения.

Экспоненциальное распределение (англ. Exponential distribution ) часто используется для расчета времени ожидания между случайными событиями. Ниже описаны ситуации, когда возможно применение Экспоненциального распределения :

- Промежутки времени между появлением посетителей в кафе;

- Промежутки времени нормальной работы оборудования между появлением неисправностей (неисправности возникают из-за случайных внешних влияний, а не по причине износа, см. Распределение Вейбулла );

- Затраты времени на обслуживание одного покупателя.

Плотность вероятности Экспоненциального распределения задается следующей формулой:

График плотности распределения вероятности и интегральной функции Экспоненциального распределения выглядит следующим образом (см. ниже).

Экспоненциальное распределение тесно связано с дискретным распределением Пуассона . Если Распределение Пуассона описывает число случайных событий, произошедших за определенный интервал времени, то Экспоненциальное распределение должноописывать длину интервала времени между двумя последовательными событиями.

Приведем пример. Предположим, что число машин, прибывающих на парковку днем, описывается распределением Пуассона со средним значением равным 15 машин в час (параметр распределения λ =15). Вероятность того, что на стоянку в течение часа приедет k машин равно:

Т.к. в среднем в час на стоянку приезжает 15 машин, то среднее время между 2-мя приезжающими машинами равно 1час/15машин=0,067. Т.к. среднее время между 2-мя событиями равно обратному значению параметра экспоненциального распределения , то параметр λ =15 , а плотность соответствующего экспоненциального распределения равна:

Задачи

Экспоненциальное распределение широко используется в такой дисциплине как Техника обеспечения надежности (Reliability Engineering). Параметр λ называется интенсивность отказов , а 1/ λ – среднее время до отказа .

Предположим, что электронный компонент некой системы имеет срок полезного использования, описываемый Экспоненциальным распределением с интенсивностью отказа равной 10^(-3) в час, таким образом, λ = 10^(-3). Среднее время до отказа равно 1000 часов. Для того чтобы подсчитать вероятность, что компонент выйдет из строя за Среднее время до отказа, то нужно записать формулу:

Т.е. результат не зависит от параметра λ .

В MS EXCEL решение выглядит так: =ЭКСП.РАСП(10^3; 10^(-3); ИСТИНА)

Задача . Среднее время до отказа некого компонента равно 40 часов. Найти вероятность, что компонент откажет между 20 и 30 часами работы. =ЭКСП.РАСП(30; 1/40; ИСТИНА)- ЭКСП.РАСП(20; 1/40; ИСТИНА)

СОВЕТ : О других распределениях MS EXCEL можно прочитать в статье Распределения случайной величины в MS EXCEL .

Функция ВЕЙБУЛЛ в Excel предназначена для определения интегральной функции распределения Вейбулла, а также плотность вероятности (в зависимости от значения, переданного в качестве последнего аргумента), и возвращает соответствующее числовое значение.

Приложения

Используется распределение Вейбулла необходима ссылка

Подгонка кумулятивного распределения Вейбулла к максимальным однодневным осадкам с использованием CumFreq , см. Также подгонку распределения

Подгонянные кривые для данных временных рядов добычи нефти

- В анализе выживаемости

- В проектировании надежности и анализе отказов

- В электротехнике для представления перенапряжения в электрической системе.

- В промышленном строительстве для представления производства и доставки раз

- В теории экстремальных ценностей

- В прогнозировании погоды и для описания , поскольку естественное распределение часто соответствует форме Вейбулла

-

В проектировании систем связи

- В радиолокационных системах для моделирования разброса уровня принимаемых сигналов, создаваемого некоторыми типами препятствий.

- Для моделирования каналов с замираниями в беспроводной связи, поскольку модель замирания Вейбулла, по- видимому, хорошо согласуется с экспериментальными измерениями каналов с замираниями.

- В поиске информации для моделирования времени пребывания на веб-страницах.

- В общем страховании модели размера перестраховочных претензий, а совокупное развития асбестоза потерь

- При прогнозировании технологических изменений (также известная как модель шариф-ислам)

- В гидрологии распределение Вейбулла применяется к экстремальным явлениям, таким как годовые максимальные однодневные осадки и сток рек.

- В анализе кривой спада для моделирования кривой дебита нефти из сланцевых нефтяных скважин.

- При описании размера частиц, образующихся при измельчении, измельчении и дроблении , используется двухпараметрическое распределение Вейбулла, которое иногда называют распределением Розина – Раммлера. необходима цитата В этом контексте он предсказывает меньшее количество мелких частиц, чем логнормальное распределение, и обычно наиболее точен для узких распределений частиц по размерам. Интерпретация кумулятивной функции распределения такова:F(x;k,λ){\ Displaystyle F (х; к, \ лямбда)}— массовая доля частиц диаметром меньшеx{\ displaystyle x}, куда λ{\ displaystyle \ lambda} — средний размер частиц и k{\ displaystyle k} является мерой разброса размеров частиц.

- При описании случайных облаков точек (например, положения частиц в идеальном газе): вероятность найти ближайшую соседнюю частицу на расстоянии. x{\ displaystyle x} от данной частицы задается распределением Вейбулла с k=3{\ displaystyle k = 3} а также ρ=1λ3{\ Displaystyle \ rho = 1 / \ лямбда ^ {3}}равна плотности частиц.

Как выполнить экспоненциальное сглаживание в Excel

Экспоненциальное сглаживание — это метод «сглаживания» данных временных рядов, который часто используется для краткосрочного прогнозирования.

Основная идея заключается в том, что данные временных рядов часто имеют связанный с ними «случайный шум», который приводит к пикам и впадинам в данных, но, применяя экспоненциальное сглаживание, мы можем сгладить эти пики и впадины, чтобы увидеть истинную основную тенденцию данных. .

Основная формула для применения экспоненциального сглаживания выглядит следующим образом:

F t = αy t-1 + (1 – α) F t-1

F t = прогнозируемое значение для текущего периода времени t

α = значение константы сглаживания в диапазоне от 0 до 1.

y t-1 = Фактическое значение данных за предыдущий период времени

F t-1 = Прогнозируемое значение для предыдущего периода времени t-1

Чем меньше значение альфа, тем больше сглаживаются данные временного ряда.

В этом руководстве мы покажем, как выполнить экспоненциальное сглаживание данных временных рядов с помощью встроенной функции в Excel.

Экспоненциальное распределение в MS EXCEL

В MS EXCEL, начиная с версии 2010, для Экспоненциального распределения имеется функция ЭКСП.РАСП() , английское название — EXPON.DIST(), которая позволяет вычислить плотность вероятности (см. формулу в начале статьи) и интегральную функцию распределения (вероятность, что случайная величина X, распределенная по экспоненциальному закону , примет значение меньше или равное x). Вычисления в последнем случае производятся по следующей формуле:

Экспоненциальное распределение имеет обозначение Exp ( λ ).

Примечание : До MS EXCEL 2010 в EXCEL была функция ЭКСПРАСП() , которая позволяет вычислить кумулятивную (интегральную) функцию распределения и плотность вероятности . ЭКСПРАСП() оставлена в MS EXCEL 2010 для совместимости.

В файле примера на листе Пример приведены несколько альтернативных формул для вычисления плотности вероятности и интегральной функции экспоненциального распределения :

- =1-EXP(- λ *x) ;

- =ГАММА.РАСП(x;1;1/ λ ;ИСТИНА) , т.к. экспоненциальное распределение является частным случаем Гамма распределения ;

- =ВЕЙБУЛЛ.РАСП(x;1;1/ λ ;ИСТИНА) , т.к. экспоненциальное распределение является частным случаем распределения Вейбулла ;

Примечание : Для удобства написания формул в файле примера создано Имя для параметра распределения — λ .

Нормальное распределение. Построение графика в Excel. Концепция шести сигм

Наверное, не все знают, что в Excel есть встроенная функция для построения нормального распределения. Графики нормального распределения часто используются для демонстрации идей статистической обработки данных.

Функция НОРМРАСП имеет следующий синтаксис:

НОРМРАСП (Х; среднее; стандартное_откл; интегральная)

Х — аргумент функции; фактически НОРМРАСП можно трактовать как y=f(x); при этом функция возвращает вероятность реализации события Х

Среднее (µ) — среднее арифметическое распределения; чем дальше Х от среднего, тем ниже вероятность реализации такого события

Стандартное_откл (σ) — стандартное отклонение распределения; мера кучности; чем меньше σ, тем выше вероятность у тех Х, которые расположены ближе к среднему

Интегральная — логическое значение, определяющее форму функции. Если «интегральная» имеет значение ИСТИНА, функция НОРМРАСП возвращает интегральную функцию распределения, тот есть суммарную вероятность всех событий для аргументов от -∞ до Х; если «интегральная» имеет значение ЛОЖЬ, возвращается вероятность реализации события Х, точнее говоря, вероятность событий находящихся в некотором диапазоне вокруг Х

Например, для µ=0 имеем:

Скачать заметку в формате Word, пример в формате Excel

Здесь по оси абсцисс единица измерения – σ, или (что то же самое), можно сказать, что график построен для σ = 1. То есть, «-2» на графике означает -2σ. По оси ординат шкала убрана умышленно, так как она лишена смысла. Точнее говоря, высота кривой зависит от плотности точек на оси абсцисс, по которым мы строим график. Например, если на интервал от 0 до 1σ приходится 10 точек, то высота в максимуме составит 4%, а если 20 точек – 2%. Здесь проценты означают вероятность попадания случайной величины в узкий диапазон окрестности точки на оси абсцисс. Зато имеет смысл площадь под кривой на определенном интервале. И эта площадь не зависит от плотности точек. Так, например, площадь под кривой на интервале от 0 до 1σ составляет 34,13%. Это значение можно интерпретировать следующим образом: с вероятностью 68,26% случайная величина Х попадет в диапазон µ ± σ.

Теперь, наверное, вам будет лучше понятен смысл выражения «качество шести сигм». Оно означает, что производство налажено таким образом, что случайная величина Х (например, диаметр вала) находясь в диапазон µ ± 6σ, всё еще удовлетворяет техническим условиям (допускам). Это достигается за счет значительного уменьшения сигмы, то есть случайная величина Х очень близка к нормативному значению µ. На графике ниже представлено три ситуации, когда границы допуска остаются неизменными, а благодаря повышению качества (уменьшению вариабельности, сужению сигма) доля брака сокращается:

На первом рисунке только 1,5σ попадают в границы допуска, то есть только 86,6% деталей являются годными. На втором рисунке уже 3σ попадают в границы допуска, то есть 99,75% являются годными. Но всё еще 25 деталей из каждых 10 000 произведенных являются браком. На третьем рисунке целых 6σ попадают в границы допуска, то есть в брак попадут только две детали на миллиард изготовленных!

Вообще-то говоря, измерение качества в терминах сигм использует не совсем нормальное распределение. Вот что пишет на эту тему Википедия:

Опыт показывает, что показатели процессов имеют тенденцию изменяться с течением времени. В результате со временем в промежуток между границами поля допуска будет входить меньше, чем было установлено первоначально. Опытным путём было установлено, что изменение параметров во времени можно учесть с помощью смещения в 1,5 сигма. Другими словами, с течением времени длина промежутка между границами поля допуска под кривой нормального распределения уменьшается до 4,5 сигма вследствие того, что среднее процесса с течением времени смещается и/или среднеквадратическое отклонение увеличивается.

Широко распространённое представление о «процессе шесть сигма» заключается в том, что такой процесс позволяет получить уровень качества 3,4 дефектных единиц на миллион готовых изделий при условии, что длина под кривой слева или справа от среднего будет соответствовать 4,5 сигма (без учёта левого или правого конца кривой за границей поля допуска). Таким образом, уровень качества 3,4 дефектных единиц на миллион готовых изделий соответствует длине промежутка 4,5 сигма, получаемых разницей между 6 сигма и сдвигом в 1,5 сигма, которое было введено, чтобы учесть изменение показателей с течением времени. Такая поправка создана для того, чтобы предупредить неправильною оценку уровня дефектности, встречающееся в реальных условиях.

С моей точки зрения, не вполне внятное объяснение. Тем не менее, во всем мире принята следующая таблица соответствия числа дефектов и уровня качества в сигмах: